「ヨガのレッスン料から税金が引かれているけど、確定申告ではどう扱えばいいの?」—— そんな疑問を持ちながら、毎年3月を何となくやり過ごしているインストラクターさんは、実は少なくありません。

源泉徴収(げんせんちょうしゅう)は「お金が引かれている」という感覚が先に立つので、損している気分になりがちです。でも仕組みを一度整理すれば、申告のやり方も、場合によっては税金が戻ってくるルートも、きちんと見えてきます。

この記事では、源泉徴収の基本から確定申告での記入手順、よくある誤解まで、現場感覚でお伝えします。

この記事を書いた人

こんにちは、ucozi(うこじ)です。

ヨガ・ピラティススクールで7年間、集客やWEBサイトの立ち上げを担当していました。

このサイトでは、資格を取ったあとの「ひとりビジネスの整え方」を発信しています。

この記事の結論

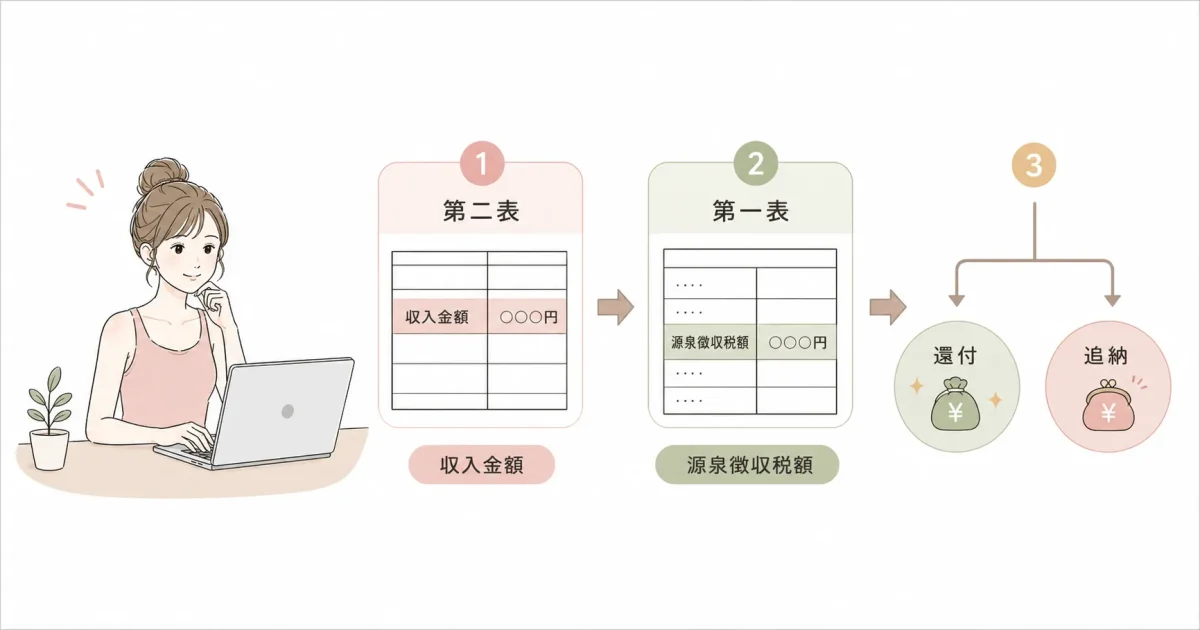

源泉徴収された報酬は、確定申告書の「所得の内訳」欄に収入金額と源泉徴収税額を記入するだけで申告に反映されます。

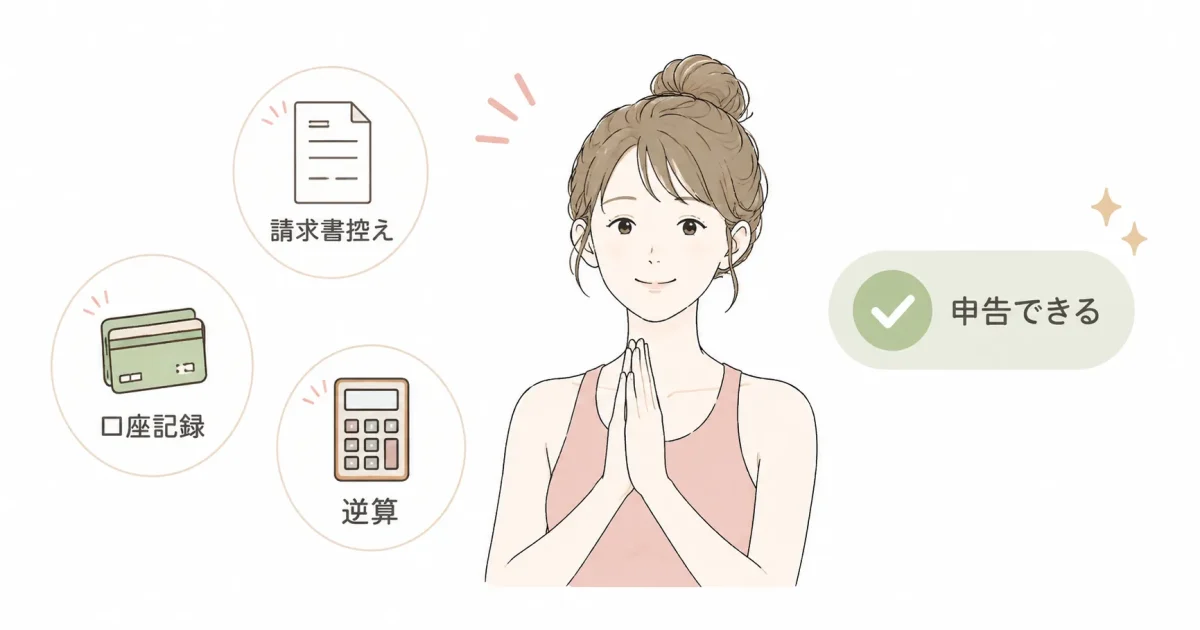

年間を通じた所得税額が源泉徴収済み税額より少なければ差額が還付され、多ければ追納が必要です。支払調書(しはらいちょうしょ)がなくても、自分の請求書控えや通帳記録から申告は完結できます。

源泉徴収とは何か:フリーランスが知っておくべき基本

源泉徴収とは、報酬を支払う側が受け取る側に代わって所得税を天引きし、税務署へ納める仕組みです。

会社員の給与天引きとよく似た発想ですが、フリーランスの場合は「特定の種類の報酬」だけが対象になります。

ここでは、ヨガ・ピラティスインストラクターが知っておくべき2つのポイントを順に確認します。

インストラクター報酬は源泉徴収の対象か

フリーランスへの報酬がすべて源泉徴収されるわけではありません。所得税法第204条は、源泉徴収の対象となる報酬を「限定列挙」しています。

ヨガ・ピラティスのレッスン料や指導料は、この中の「技芸、スポーツその他これらに類するものの教授若しくは指導の報酬」に該当するため、税理士ドットコム(2026年1月)でも「業務委託であっても源泉徴収義務がある」と明示されています。

一方、スタジオが従業員を1人も雇っていない個人事業主の場合は、原則として源泉徴収は発生しません。

源泉徴収税率と計算の仕組み

報酬から天引きされる税率は、国税庁「令和5年分 報酬・料金等の源泉徴収事務」によると所得税10%+復興特別所得税(ふっこうとくべつしょとくぜい)0.21%の合計10.21%です。

1回の支払い金額が100万円を超える場合は、超過部分に20.42%が適用されます。

| 1回の支払い金額 | 源泉徴収税額の計算式 | 例:30万円の場合 |

|---|---|---|

| 100万円以下 | 報酬 × 10.21% | 300,000 × 10.21% = 30,630円 |

| 100万円超 | (報酬 − 100万円)× 20.42% + 102,100円 | — |

たとえば月5万円のレッスン料を1か所から受け取っている場合、実際の振込額は5万円 × 89.79% = 約44,895円になります。

「なぜ請求通りに入金されないのか」と戸惑った経験のある方は、この仕組みが原因です。

確定申告での取り扱い:どこに何を書く?

源泉徴収された報酬は、確定申告書の所定の欄に記入することで「すでに税金を前払いしている」という事実が正式に申告に反映されます。

記入漏れがあると、納めすぎた税金が戻ってこないので注意が必要です。ここでは記入の具体的な場所と手順を説明します。

第二表「所得の内訳」欄への記入

国税庁「令和7年分 確定申告が必要な方」の案内のとおり、確定申告書(第二表)には「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄があります。ここに支払者ごとに「所得の種類・種目・収入金額・源泉徴収税額」を記入します。

記入欄に収まらない取引先が複数ある場合は、別紙「所得の内訳書」を使って一覧化します。

第一表での最終的な税額計算

第一表では、所得控除(基礎控除・社会保険料控除・青色申告特別控除など)を差し引いた後の「課税所得額」に対して税率をかけ、最終的な所得税額が算出されます。

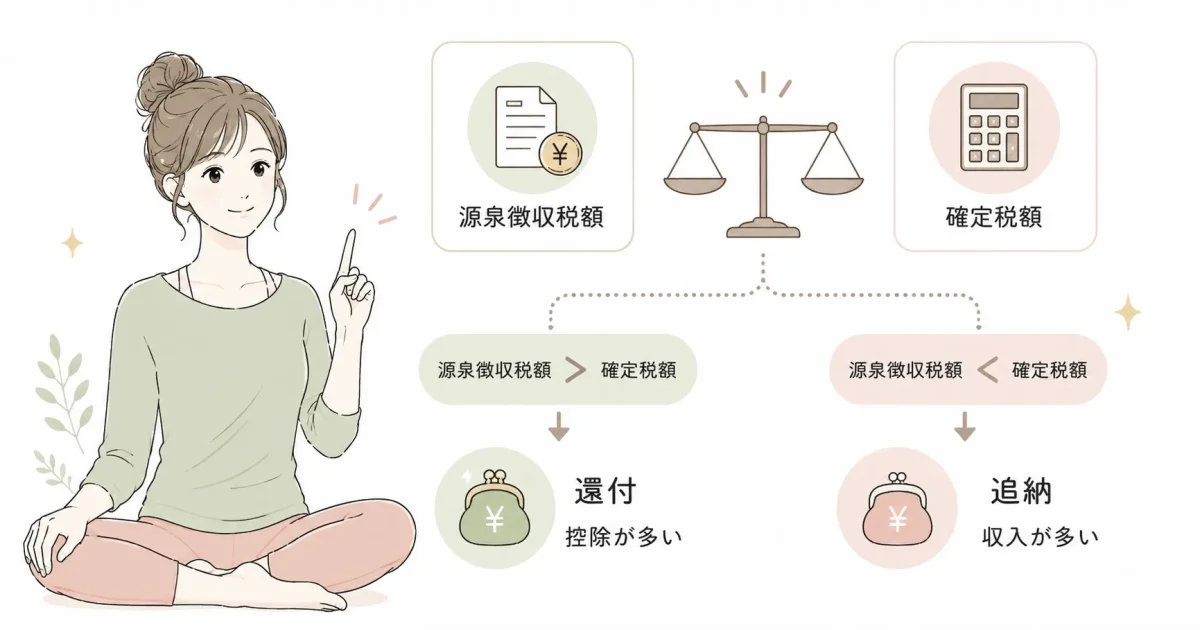

その金額から源泉徴収税額を差し引き、プラスなら追納、マイナスなら還付という流れになります。

還付金は「源泉徴収税額 − 確定した所得税額」で算出されます。たとえば年間の源泉徴収税額が15万円、確定所得税額が10万円なら5万円が還付されます。

freee「確定申告の還付金はいつ振り込まれる?」(2024年11月)

国税庁「確定申告をすれば税金が還付される方」によれば、還付申告は申告期限(翌年3月15日)よりも早く、1月1日から提出が可能です。還付を受けるだけの申告の場合は、その年の翌年1月1日から5年間受け付けています。

支払調書がなくても申告できる:焦らなくていい理由

「スタジオから支払調書が届かない」という声は、インストラクターの間でよく聞かれます。

支払調書は、報酬を支払った側(スタジオや法人)が税務署に提出する書類であり、受け取る側であるフリーランスへの送付は義務ではありません。だからといって、申告できないわけではありません。

支払調書なしで申告する3つの方法

ASCII.jp「2025年提出 確定申告って支払調書がないとダメ?」(2025年2月)によれば、支払調書がなくても確定申告書は作成でき、提出も可能です。

以下の3つの方法で収入金額と源泉徴収税額を確認できます。

以前在籍していたスクールでは、業務委託のインストラクターに支払調書を発行していましたが、稀に金額に誤りがあるケースが年に数件ありました。

支払調書が届いた場合も、自分の請求書控えと照合して確認することを強くおすすめします。

消費税を分けて請求するとき源泉徴収額が変わる

インボイス制度(適格請求書等保存方式)の登録事業者であれば、請求書上で「報酬本体」と「消費税」を分けて記載することが一般的です。

この場合、源泉徴収の計算は税理士法人ウィズ「報酬源泉の計算ルール」(2025年4月)によると、消費税を除いた報酬部分だけを対象にできます。

たとえば、報酬100,000円・消費税10,000円と明記した請求書の場合、源泉徴収税額は100,000円 × 10.21% = 10,210円です。一方、「110,000円」と一括で書いた請求書なら110,000円全体に10.21%がかかり11,231円になります。

消費税込み金額と分離金額では約1,021円の差になるため、インボイス登録者は請求書の書き方に注意が必要です。

還付か追納か:年間の税額がどちらに転ぶかを把握する

源泉徴収をされているからといって、必ずしも税金が戻ってくるとは限りません。経費が少なく、所得控除も少ない状況では追納になることもあります。

最終的に還付になるか追納になるかは、「実際の所得税額 vs. すでに天引きされた源泉徴収税額」の大小で決まります。

還付になりやすいケース

以下の条件に1つでも当てはまる場合、申告によって税金が戻ってくる可能性があります。

フリーランス転向初年度や、前年に比べて収入が大きく減少した年は特に確認が必要です。

追納になりやすいケース

逆に追納が発生しやすいのは、収入が多いにもかかわらず控除の適用が少ない場合や、複数のスタジオから報酬を受け取りながら各スタジオが個別に源泉徴収し「総合計」での精算がなされていない状況です。

複数拠点で稼働するインストラクターが「なぜか毎年追納になる」と悩んでいた事例があり、確認してみると各拠点それぞれが低い税率で徴収しており、合算すると控除の余地がほとんどなかった、というケースがありました。

複数スタジオ掛け持ちの方は、年間合計収入を早めに試算することをおすすめします。

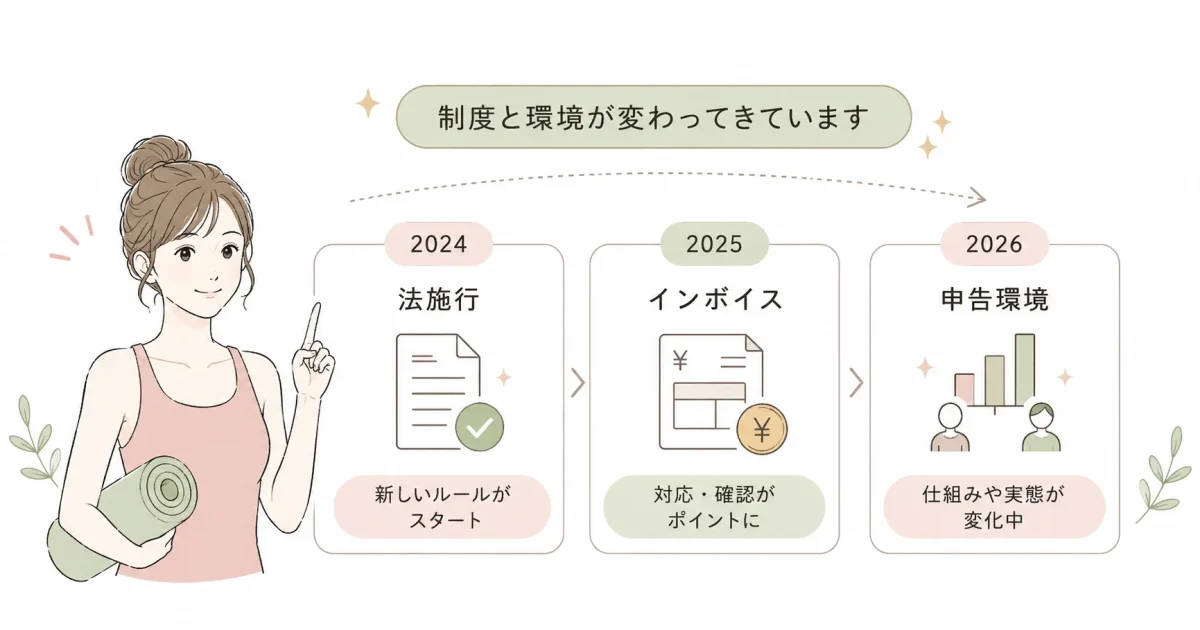

2024〜2026年の最新動向:制度と環境の変化

源泉徴収そのもののルールは大きく変わっていませんが、関連する制度の動きが2024〜2026年にかけて相次いでいます。

フリーランスとして働くインストラクターには直接影響するポイントがあるため、押さえておく価値があります。

フリーランス保護法の施行(2024年11月)

政府広報オンライン「フリーランスが安心して働ける環境づくりのための法律」(2024年8月掲載)によれば、2024年11月1日に「フリーランス・事業者間取引適正化等法」が施行されました。この法律により、発注事業者は業務委託の条件を書面または電磁的方法で明示する義務を負います。

報酬の支払い条件や金額を明確にする義務が生じたため、インストラクターが「取引先から源泉徴収の扱いを書面で確認できる」環境が整いつつあります。

インボイス制度と源泉徴収の関係

プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2025」(2025年3月)によると、フリーランス全体のインボイス登録申請者は2024年11月時点で47.8%となっています。

インボイス登録の有無は源泉徴収額の計算基準(消費税込みか税抜きか)に影響するため、登録状況に応じた請求書フォーマットを整えることが実務上重要です。

フリーランス人口と確定申告の実態(2024年調査)

ランサーズ「フリーランス実態調査2024年」によれば、2024年のフリーランス人口は1,303万人、経済規模は20兆3,200億円に達し、10年前と比較して約40%成長しています。

一方で、フリーランス白書2025の調査では、全体の約68%が確定申告を実施しており、申告の必要性を認識している人に限ると96.6%が申告を行っています。申告率の裏返しとして、3割程度は申告未実施の可能性があり、源泉徴収の還付機会を逃している可能性があります。

元スクールの中の人として伝えたかった3つのこと

スクール在籍時代、インストラクターと税務について話す機会は業務上ほとんどありませんでした。「集客担当」という立場では、報酬の設定や源泉徴収の説明は管轄外でした。

ただ、何年も横で見ていて「これは伝えたかった」と思うことが3点あります。

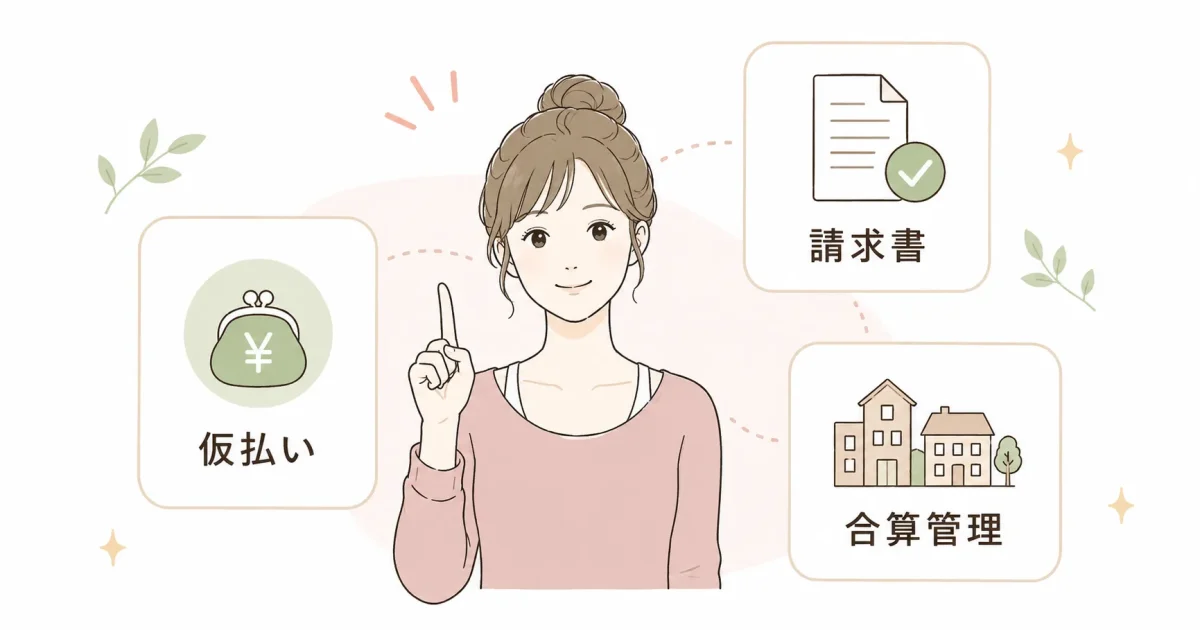

1. 源泉徴収はゴールではなく、仮払いにすぎない

スタジオが天引きする源泉徴収税は、あくまで「仮払い」です。確定申告で正確な税額を計算した結果、還付される場合もあれば追納になる場合もあります。

「引かれているから申告しなくていい」は誤解であり、申告しないと過払いが戻らないままになります。

freee株式会社の解説記事「確定申告の還付金はいつ振り込まれる?」によれば、e-Taxでの申告なら還付金は申告後おおむね3週間程度で振り込まれます。

2. 請求書の書き方が税額を左右する

報酬と消費税を分けて記載した請求書を出す習慣があるかどうかで、源泉徴収税額が変わります。

年間100万円の報酬(税抜き)で考えると、消費税込み一括請求(110万円)と税抜き分離請求(100万円+10万円)では、源泉徴収額に約1万円の差が生じます。

3. 複数スタジオ掛け持ちは合算管理が命

スタジオAとスタジオBとスタジオCの3拠点から報酬を受け取っている場合、各スタジオはそれぞれの報酬に対してのみ源泉徴収します。

合算した年間所得に基づく正しい税額は、確定申告で初めて計算されます。申告しないと、最終的に支払うべき税額の計算が一切行われないことになります。

よくある質問

ここでは、読者から寄せられることの多い質問を現場目線でまとめました。源泉徴収の有無から確定申告の手順、支払調書の扱いまで、それぞれが踏み出せるよう具体的な数値と手順を含めてお答えします。

源泉徴収されていれば確定申告はしなくてもいいですか?

フリーランスインストラクターとして事業所得がある場合は、源泉徴収の有無にかかわらず確定申告が必要です。

源泉徴収は「仮払い」にすぎず、申告しないと過払い分の還付を受けられないままになります。基礎控除(年48万円)や青色申告特別控除(年最大65万円)との兼ね合いで、多くの場合は還付になります。

支払調書が届かない場合、どうすればいいですか?

支払調書は確定申告の添付書類として提出不要です。国税庁の案内でも「なくても申告できる」と明示されています。

自分が発行した請求書の控えと銀行口座への入金記録を照合すれば、収入金額と源泉徴収税額を算出できます。

通帳の振込金額から逆算して源泉徴収税額を求めることも可能です。

確定申告書のどの欄に源泉徴収税額を記入しますか?

第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄に、支払者ごとに収入金額と源泉徴収税額を記入します。その合計が第一表の「源泉徴収税額」欄に転記されます。

e-Taxで申告する場合は、「源泉徴収されている事業所得はありますか?」という設問に回答する形で入力できます。

過去の申告で源泉徴収税額の記入を忘れた場合は取り戻せますか?

国税庁No.2030「還付申告」によれば、還付申告はその年の翌年1月1日から5年間提出できます。過去5年以内の年度であれば「更正の請求」という手続きで還付を受けられる場合があります。

ただし手続きや条件の判断は複雑なため、税理士への相談をおすすめします。

ヨガ・ピラティスインストラクターの報酬は必ず源泉徴収されますか?

支払う側(スタジオや法人)が源泉徴収義務者かどうかによります。従業員を1人でも雇用している事業者から支払われる場合は源泉徴収が必要です。

一方、個人事業主同士の委託(従業員なしの個人事業主が個人に支払う場合)は源泉徴収が不要なケースがあります。

判断が難しい場合は管轄の税務署か税理士に確認することをおすすめします。

参考・出典

- 国税庁「No.2030 還付申告」

- 国税庁「確定申告が必要な方(令和7年分)」

- 国税庁「確定申告をすれば税金が還付される方(令和7年分)」

- 国税庁「令和5年分 第5 報酬・料金等の源泉徴収事務」

- 国税庁「事業所得の源泉徴収税額の入力方法(e-Tax)」

- 政府広報オンライン「フリーランスが安心して働ける環境づくりのための法律、2024年11月施行」

- プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2025」(2025年3月)

- ランサーズ株式会社「フリーランス実態調査2024年」

- 税理士ドットコム「業務委託(個人)への報酬に源泉徴収は必要か」(2026年1月)

- 税理士法人ウィズ「報酬源泉の計算ルール」(2025年4月)

まとめ:今日から始める一つのアクション

源泉徴収はゴールではなく、確定申告の「仮払い」です。天引きされた税額を申告書に正確に記入することで、はじめて過払い分が還付されます。

請求書には報酬と消費税を分けて記載し、取引先ごとに源泉徴収税額をメモしておく習慣が、申告作業を大幅に楽にします。まず今年の請求書控えを1枚取り出して、源泉徴収税額が記載されているかどうかを確認してみてください。それが一番手軽な最初の一歩です。

税務・法律に関する具体的な判断については、最終的には税理士への相談をおすすめします。

{kind=link}