「確定申告、毎年やらないといけないのはわかっている。でも、何から手をつければいいのかが、まったくわからない」。

フリーランスでヨガやピラティスを教えている方から、最もよく聞く声のひとつです。スタジオから報酬を受け取るとき、すでに源泉徴収されているケースも多く、「自分は申告しなくていいのでは」と思い込んでしまうこともあります。実はそれ、毎年お金を手放している可能性が高いのです。

この記事では、初めて確定申告をするフリーランスインストラクターが、「まず何を準備すべきか」を実務的な順序で整理します。

この記事を書いた人

こんにちは、ucozi(うこじ)です。

ヨガ・ピラティススクールで7年間、集客やWEBサイトの立ち上げを担当していました。

このサイトでは、資格を取ったあとの「ひとりビジネスの整え方」を発信しています。

この記事の結論

フリーランスインストラクターは、事業所得が年間48万円を超えたら確定申告の義務があります(国税庁:所得税のしくみ)。

源泉徴収されていても申告は必要で、むしろ申告することで源泉徴収分の還付を受けられます。まず揃えるべきは「売上の記録・領収書・各種控除証明書・本人確認書類・還付口座情報」の5種類です。

青色申告で最大65万円の特別控除を受けるには、対象年の3月15日までに承認申請書を税務署へ提出しておく必要があります(国税庁:青色申告特別控除)。

確定申告は「必要かどうか」より先に「なぜするか」を知る

確定申告を一度もやったことがない方が最初に感じる疑問は、「自分は対象なのか」という判断基準です。ただ、この問いより先に「申告すると何が起きるか」を知ると、動き出す理由が明確になります。

ここでは、申告義務の基準と、源泉徴収との関係を2点に分けて確認します。

事業所得が年間48万円を超えたら申告義務がある

フリーランスインストラクターの収入は、原則として「事業所得(売上から経費を差し引いた金額)」として扱われます。この事業所得が基礎控除額(令和6年分まで48万円)を超えた場合、確定申告の義務が生じます(国税庁:所得税のしくみ)。

月収12万円程度のインストラクターであれば、年収はおよそ144万円。経費を差し引いても基礎控除を超えるケースがほとんどです。なお、令和7年分(2025年1月〜12月分)の確定申告から、合計所得金額132万円以下の方の基礎控除は最大95万円に拡大されています(MJS経理・財務情報:基礎控除改正の解説)。

収入が低い方にとっては、申告不要ラインが事実上引き上げられた形ですが、申告して経費や控除を反映させた方が有利になるケースが多いのは変わりません。

源泉徴収されていても申告が必要な理由

スタジオと業務委託契約しているインストラクターは、報酬支払い時に所得税が源泉徴収(あらかじめ差し引き)されているケースがほとんどです。

源泉徴収とは、年間を通じた最終的な税額を確定する前に、概算で仮払いしている仕組みです。確定申告を行うと、経費や各種控除を反映した「正確な税額」が計算され、仮払い分との差額が還付または追納となります。

以前在籍していたスクールでは、申告を一度もしていなかったインストラクターが初めて申告したところ、4万円以上が還付されたことがありました。源泉徴収されているから申告不要というわけではなく、むしろ申告して初めて取り戻せるお金があります。

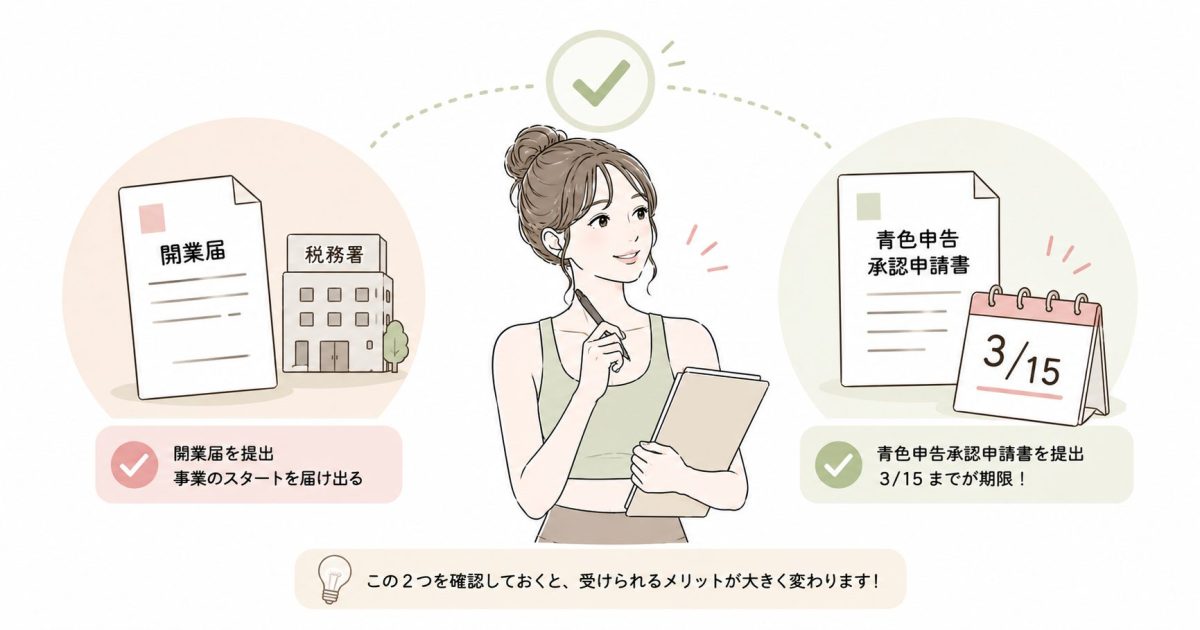

申告前にやること:開業届と青色申告承認申請書の確認

書類を集める前に、まず「申告の土台」を確認しましょう。

開業届と青色申告承認申請書の提出状況が、今後の申告方法や受けられる特典に直結します。この2点を確認するだけで、今後の動き方がはっきりします。

開業届が未提出でも確定申告はできる。ただし……

開業届(正式名:個人事業の開業・廃業等届出書)は、事業開始から1ヶ月以内の提出が原則とされていますが、提出していなくても確定申告自体は可能です(国税庁:個人事業の開業届出手続)。

ただし、開業届を出していないと「青色申告承認申請書」を提出できず、青色申告で受けられる最大65万円の特別控除を使えません。

罰則はなく、後から提出することも可能。「まだ出していない」という方は、確定申告の準備と並行して開業届も提出しておくことをおすすめします。

青色申告承認申請書の提出期限は「3月15日」が絶対ライン

その年分の確定申告から青色申告を適用したい場合、その年の3月15日までに「所得税の青色申告承認申請書」を税務署に提出する必要があります(国税庁:青色申告承認申請手続)。1月16日以降に開業した場合は、開業日から2ヶ月以内が期限です(こやの会計:青色申告承認申請の期限解説)。

私が以前在籍していたヨガスクールでは、年明けに「今年から青色にしたい」と相談してくるインストラクターが毎年数人いましたが、3月16日以降に気づいた方は1年待つことになっていました。この期限だけは手帳に書いておくことをすすめます。

e-Taxでも提出できるため、税務署に出向く必要もありません。

まず揃える5種類の書類

確定申告の作業は、必要な「材料」が揃ってさえいれば、会計ソフトや国税庁の申告書作成コーナーを使えば想像より早く進みます。逆に材料が揃っていないと、入力作業より書類探しに時間がかかります。

以下の5種類を、1月中に一箇所にまとめるところから始めましょう。

順番に解説します。

① 売上がわかるもの(請求書の控え・支払調書)

スタジオに請求書を発行しているなら、その控えが売上の証拠になります。請求書を発行していない場合は、スタジオからの振込明細や報酬明細をすべて保存しておきましょう。

「支払調書」は、スタジオ側が税務署に提出する書類で、インストラクター側に送られてくることもありますが、義務ではありません(フリーランス協会:2025年版確定申告ガイド)。

前に居たヨガスクールでも、支払調書を全員に発行していたわけではなく、金額が大きい方へは発行、小口は省略することもありました。支払調書が届かなくても申告はできます。すべての売上を自分で把握するのが原則です。

なお、2024年11月施行のフリーランス保護法により、発注者が報酬・業務内容を書面で明示する義務が生じており、取引条件の証拠が残りやすくなりました(公正取引委員会:フリーランス法特設サイト)。

② 経費がわかるもの(領収書・クレジット明細)

事業に必要な支出は経費として計上でき、その分だけ課税所得を減らせます。

現金払いの領収書はもちろん、クレジットカードの明細も経費の証拠になります。月別・種別(交通費・消耗品・研修費など)にクリアファイルで分けておくと、入力作業がスムーズです。

スマートフォンで領収書を撮影して保存する習慣をつけておくと、電子帳簿保存法の要件も満たしやすくなります(Moneytree:2026年2月16日までにやるべき書類準備)。

③ 各種控除証明書(国民年金・国民健康保険・生命保険など)

フリーランスインストラクターが忘れがちなのが、社会保険料の控除です。

国民年金の納付額証明書(ハガキ形式で10〜11月に届く)、国民健康保険の支払額(自治体によっては証明書なし・自己計算)、生命保険料控除証明書、iDeCo(個人型確定拠出年金)の掛金払込証明書なども、課税所得を大幅に下げる材料です。

これらを一つでも見落とすと、その年に払わなくてよかった税金を払うことになります。

④ 本人確認書類とマイナンバー

確定申告書にはマイナンバー(個人番号)の記載と、本人確認書類の提示または写しの添付が必要です(Square:確定申告に必要な書類一覧)。マイナンバーカードがあれば1枚で番号確認と身元確認を兼ねられます。

e-Taxで申告する場合はマイナンバーカードとICカードリーダーまたは対応スマートフォンが必要です。

⑤ 還付用口座情報

源泉徴収の還付がある場合、振り込み先の金融機関名・支店名・口座番号が必要です。

申告書に記入する欄があります。ネット銀行の口座でも問題ありません。

| 書類の種類 | どこから入手するか | 保管方法の目安 |

|---|---|---|

| ① 請求書の控え・振込明細 | 自分で発行・銀行アプリ | 月別にクリアファイルで管理 |

| ② 領収書・クレジット明細 | 各取引先・カード会社 | 種別ごとに封筒で仕分け |

| ③ 国民年金の控除証明書 | 日本年金機構(10〜11月郵送) | 年末に専用ファイルへ |

| ③ 国民健康保険の支払額 | 自治体発行または自己集計 | 領収書またはメモで管理 |

| ③ 生命保険料控除証明書 | 各保険会社(秋〜冬に郵送) | 届いたらすぐファイルへ |

| ④ マイナンバーカード | 市区町村窓口で取得 | 財布・セキュリティケース等 |

| ⑤ 還付用口座情報 | 通帳・銀行アプリ | 申告書記入時に手元に用意 |

インストラクターが計上できる経費の考え方

フリーランスとして事業に必要な支出は、原則として「必要経費」として計上できます。

ここでは、インストラクター特有の「迷いやすい経費」に絞って整理します。経費を正しく計上することは節税の基本ですが、根拠のある計上であることが前提です。

経費になるもの・なりにくいものを整理する

インストラクターの仕事に明確に必要なものは、領収書を保存するだけで経費として計上できます。

一方で、「私用と兼用できる」と税務署に判断されやすいものは、使用目的の記録が必要です。

以下の3項目は特に判断に迷うことが多いので、それぞれの考え方を確認しておきましょう。

迷いやすい「ヨガウェア」の取り扱い

ヨガウェアやピラティス用ウェアは、「私服としても着られる」という理由で経費にしない方が多いですが、「レッスン専用として使用し、その旨を説明できる」状態であれば経費計上できます(トレーナー・ヨガ講師の経費解説(2026年版))。

具体的には、「レッスン時のみ使用、日常私服では着用しない」という用途記録(日付とレッスン内容のメモ)を残しておくと根拠になります。

スタジオロゴ入りのウェアや専用シューズは、判断が分かれにくい経費です。衣装代として計上する勘定科目は「消耗品費」または「衣装代(雑費)」が一般的です(freee:衣装代の経費と勘定科目)。

資格更新料・研修費・書籍代

資格の更新料、セミナー・研修の参加費、専門書や解剖学の教科書は、事業のために直接必要な出費として経費になります。年間で5,000〜2万円程度の出費でも、積み上げると課税所得を確実に下げます。

「研修費」または「教育訓練費」として計上します。オンライン研修の参加費も同様です。

交通費とスタジオレンタル代

レッスン会場への交通費は「旅費交通費」として全額計上できます。交通系ICカードの明細を月ごとにダウンロードして保存しておくと、領収書がなくても証拠になります。

スタジオレンタル代(時間貸しのスペース代)は「地代家賃」または「外注費」で計上します。

自宅でオンラインレッスンをしている場合、自宅の家賃・光熱費・通信費を事業に使用した割合(按分)で計上できます。按分の基準は「使用面積÷全体面積」や「事業使用時間÷総時間」など、合理的に説明できる方法であれば認められます(税理士ドットコム:インストラクターの経費・按分)。

青色申告を選ぶと何が変わるのか

確定申告には「青色申告」と「白色申告」の2種類があります。事前申請なしに申告すると、自動的に白色申告になります。

青色申告の最大の利点は控除額の大きさですが、2026年分からは基礎控除の変更も加わるため、合わせて確認しておく価値があります。

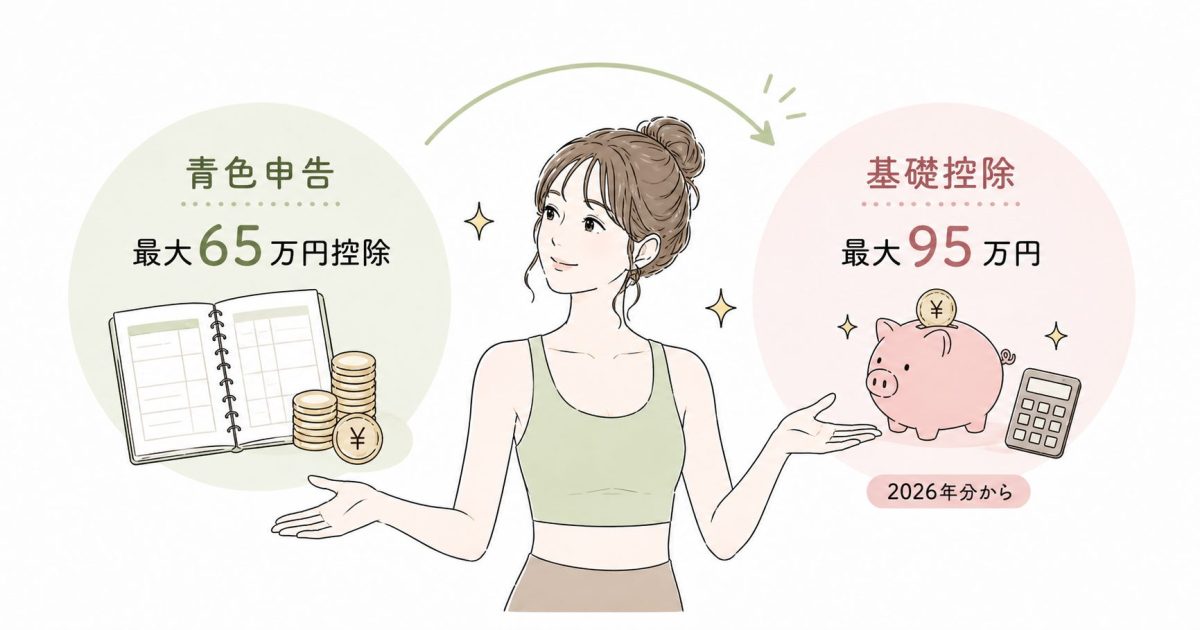

65万円の特別控除とは何か

青色申告特別控除とは、複式簿記で記帳してe-Taxで電子申告した場合に、事業所得から最大65万円を差し引ける制度です(国税庁:No.2072 青色申告特別控除)。e-Taxを使わずに書面で申告した場合は55万円、簡易簿記の場合は10万円の控除になります。

たとえば事業所得が200万円のインストラクターが65万円の特別控除を適用すると、課税対象が135万円になります。税率10%の場合でも年間6.5万円以上の節税効果があります。

会計ソフト(freee・マネーフォワード・やよいの青色申告など)を使えば、複式簿記の知識がなくてもほぼ自動で記帳できます(DENPYO:青色申告vs白色申告の違い2026年版)。

2026年分から基礎控除が拡大:インストラクターへの影響

令和7年分(2025年1月〜12月)の確定申告から、基礎控除の金額が収入帯に応じて引き上げられています。合計所得金額が132万円以下の場合は最大95万円まで控除できます(従来は48万円)。

青色申告の65万円特別控除と合わせると、最大160万円の控除となり、収入が少ない時期のインストラクターにとって納税ゼロになるケースが増えます(DENPYO:2026年版青色申告vs白色申告)(MJS経理・財務情報:基礎控除95万円の解説)。

インボイス制度と確定申告の関係

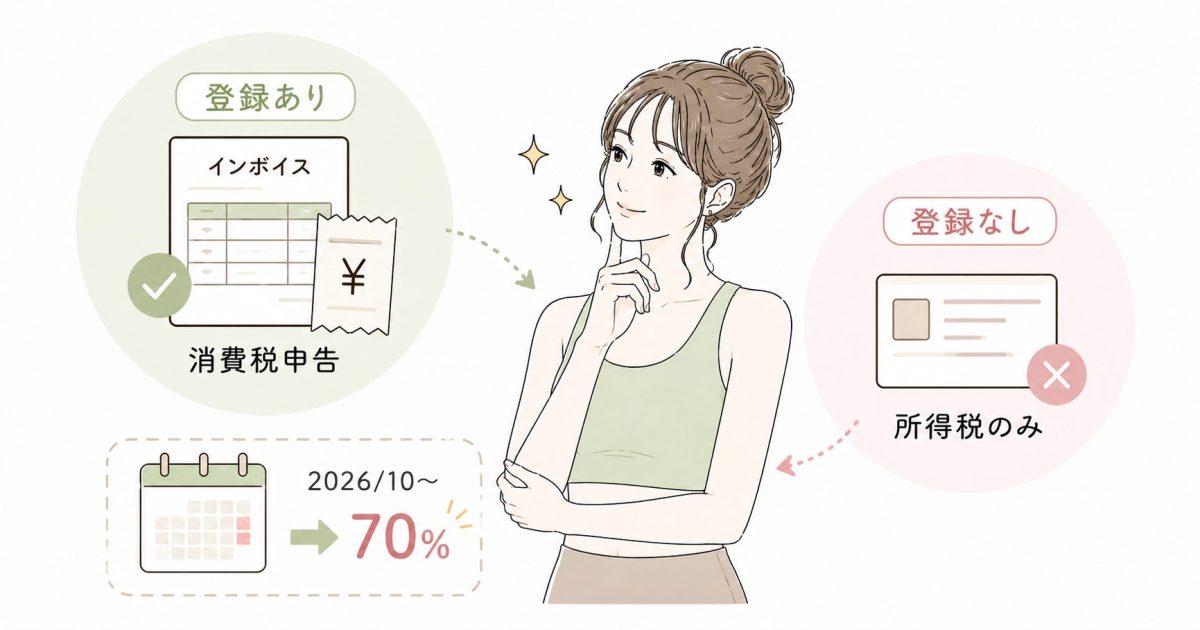

2023年10月から始まったインボイス制度(適格請求書等保存方式)は、消費税の申告に関わる制度です。確定申告の所得税計算とは直接連動しませんが、登録しているかどうかによって申告書の記載が変わります。

また、2026年10月に制度の一部が変わるため、先に把握しておきましょう。

登録しているか・いないかで申告書の記載が変わる

インボイス発行事業者として登録している場合、消費税の課税事業者になるため、所得税の確定申告に加えて消費税の申告・納付も必要になります。

登録していない免税事業者の場合、消費税の申告は不要で、所得税の確定申告のみ行います。

ヨガ・ピラティスインストラクターでスタジオへの業務委託が主な収入源の場合、相手先(スタジオ)が課税事業者でインボイスを求めていれば、登録の検討が必要です。判断に迷う場合は税理士に相談することをすすめます(最終的な判断は税理士・社労士への相談をおすすめします)。

2026年10月以降の変更点を先に知っておく

インボイス発行事業者として登録していない免税事業者との取引については、経過措置として買い手側(スタジオ等)が消費税を仕入税額控除できる割合が、2026年9月30日まで80%、2026年10月1日以降は70%になります(令和8年度税制改正により、当初予定の50%から70%に緩和)(清澄税理士事務所:2026年10月インボイス変更点)(三井住友カード:フリーランスのインボイス制度解説)。

スタジオ側の負担が増えるため、登録を求められる場面が出てくる可能性があります。自分の登録状況と取引先の意向を確認しておくことが、2026年後半の備えになります。

申告までの4ステップ

書類が揃ったら、あとは手順通りに進めるだけです。会計ソフトを使えば、ステップ3の申告書作成はほぼ自動化できます。

初めての方でも、以下の4ステップを順に進めることで、一人で完走できます。

ステップ1:1年間の収支を集計する(1月中に完了を目標に)

前年1月1日から12月31日分のすべての売上と経費を集計します。

売上は請求書の控えや振込明細から、経費は領収書・クレジット明細から拾い出します。会計ソフトに銀行口座・クレジットカードを連携させていれば、明細が自動取込されるため大幅に手間を省けます。

1月中に集計を終わらせておくと、2月16日から始まる申告期間(提出期限:原則3月15日)まで余裕を持てます(ホットペッパービューティーワーク:ヨガインストラクターの確定申告ガイド)。

ステップ2:経費を仕分けて合計する

集計した経費を勘定科目ごとに分類します(交通費・消耗品費・研修費・通信費・地代家賃など)。

迷う支出には「いつ・どこで・何のために使ったか」のメモを添えておくと、税務調査があった場合でも説明できます。

私用と事業用が混在している支出(自宅の光熱費・通信費など)は、合理的な根拠に基づいて按分します(Moneytree:支出整理と書類準備チェックリスト)。

ステップ3:会計ソフトまたは国税庁サイトで申告書を作成する

会計ソフトを使っている場合は、記帳データから青色申告決算書と確定申告書がほぼ自動で生成されます。

使っていない場合は、国税庁の「確定申告書等作成コーナー」(国税庁:確定申告書等作成コーナー)を使えば、画面の案内に沿って入力するだけで申告書が作成できます。

各種控除証明書の金額を手元に用意した上で、1項目ずつ入力していきます。

ステップ4:e-Taxまたは税務署窓口で提出する

完成した申告書は、e-Tax(インターネット申告)・郵送・税務署への持参のいずれかで提出します(国税庁 e-Tax:個人でご利用の方)。

青色申告で65万円の特別控除を受けるには、e-Taxでの電子申告が条件です(国税庁:No.2072 青色申告特別控除)。e-Taxにはマイナンバーカードが必要ですが、スマートフォン対応アプリで手続きができます。

提出後は「受信通知」で受け付け完了を確認し、還付がある場合は数週間以内に指定口座に振り込まれます。

よくある質問

確定申告の準備を始めると、必ず「これはどうするの?」という疑問が出てきます。ここでは、フリーランスインストラクターが実際に悩みやすい質問を5つ取り上げ、現場目線でお答えします。

税務・法律に関わる個別判断については、最終的に税理士・社労士へのご相談をすすめます。

確定申告の期限を過ぎてしまったらどうなりますか?

期限(原則3月15日)を過ぎると「無申告加算税(原則15%)」と「延滞税」が課される場合があります。

ただし、気づいた時点でできるだけ早く申告すれば、ペナルティを最小限に抑えられます。過去5年分は遡って申告でき、還付が発生するケースもあります。放置せずに対処することをすすめます。

複数のスタジオと契約しています。それぞれ別々に申告が必要ですか?

複数のスタジオからの報酬は、すべてまとめて「事業所得」として1つの確定申告書で申告します。スタジオごとに別々に申告する必要はありません。

各スタジオからの年間受取額を合計した金額が売上になります。源泉徴収がある場合は、スタジオごとの源泉徴収額も合計して申告書に記載します。

支払調書が届かなくても申告できますか?

支払調書がなくても申告できます。支払調書はあくまで参考書類であり、申告書への添付は不要です。自分の売上記録(請求書の控え・振込明細)をもとに、正確な金額を自分で集計して申告するのが原則です。

スタジオに支払調書の発行を依頼することもできますが、発行は義務ではありません。

開業届を出していないのですが、今から青色申告に変更できますか?

今年分から青色申告を適用したい場合は、開業届と青色申告承認申請書の両方を、その年の3月15日(1月16日以降の開業なら開業日から2ヶ月以内)までに提出する必要があります。

開業届は後から提出できますので、まずe-Taxまたは税務署窓口で手続きをしましょう。どちらも無料で提出でき、マイナンバーカードがあれば自宅から完結します。

確定申告をすると、国民健康保険料が上がってしまいますか?

国民健康保険料は前年の所得をもとに計算されるため、申告内容が翌年の保険料に影響します。

ただし、経費を正しく計上して課税所得を適切に下げた状態で申告すれば、保険料の上がり幅を抑えられます。「申告すると損」ではなく、「正確に申告して適切な所得を反映させる」ことが大切です。個別の計算については、お住まいの自治体窓口にご確認ください。

参考・出典

- 国税庁「所得税の青色申告承認申請手続」(常時掲載)

- 国税庁「No.2072 青色申告特別控除」(常時掲載)

- 国税庁「個人事業の開業届出・廃業届出等手続」(常時掲載)

- 国税庁「確定申告書等の作成コーナー」(常時掲載)

- 国税庁「e-Tax 個人でご利用の方」(常時掲載)

- 公正取引委員会「2024年フリーランス法特設サイト」(2024年11月施行)

- 内閣官房他「令和4年度フリーランス実態調査結果」(2022年度)

- MJS経理・財務情報「基礎控除が最大95万円に?2026年の確定申告」(2026年2月)

まとめ

フリーランスインストラクターの確定申告は、「何から始めればよいかわからない」という状態が一番の壁です。

まず売上と経費の記録を1月中に集め、開業届と青色申告承認申請書の状況を確認する。この2点を動かすだけで、準備の8割は完了します。

青色申告の3月15日という期限だけは、手帳にすぐ書き込んでください。税務・インボイスの個別判断は、最終的に税理士へのご相談を忘れずに。

{kind=link}